本文探讨了股票收益率横截面异象和时间序列预测之间的关系。本文考察了基于100个多空异象组合收益率对市场收益率的预测能力。本文采用了多种降维和机器学习方法,发现多空异象组合收益率中的信息确实能加强对月度市场超额收益率的样本外预测能力,样本外R2可达2.81%,且经济意义显著。相对于随机漫步而言,基于异象组合收益率的预测可以明显降低预测误差。

本文提供了一个新的预测市场收益率的视角。理论上,本文将股票预测的两大领域(横截面和时间序列)联系了起来,并提出了解释预测效果的经济机制;实践上,本文发现了全新的市场收益率预测方法,这有助于投资者利用横截面信息改进对市场预测的效果。

股票收益率可预测性是金融领域的一个重要主题。目前,在这一主题下有两个主要且热门的研究方向。第一个方向研究公司特征是不是能够预测横截面维度上股票收益率的差异。这些研究发现了许多股票市场异象(例如,Fama 和 French (2015)、Harvey、Liu 和 Zhu (2016)、McLean 和 Pontiff (2016)、Hou、Xue 和 Zhang (2020))。第二个研究方向探究各种经济和金融变量(如估值比率、利率和通货膨胀)是不是能够预测时间序列维度上的股票市场超额收益率(例如,Nelson (1976)、Campbell (1987)、Fama 和 French (1988, 1989))。这种类型的研究试图阐明影响股票风险溢价的因素。

在本文中,作者探讨这两个金融文献的主要研究方向是否相关。具体来说,作者分析横截面文献中的多空异象组合收益率对市场超额收益率的预测能力。本研究的有四个方面的特点。首先,本文关注了横截面文献中的核心概念,即多空异象组合收益率,因为文献经常将此类收益率作为横截面错误定价的证据。其次,本文采用了样本外测试,因为这类测试为股票收益率的可预测性提供了最严格的证据(例如,Goyal 和 Welch (2008)、Martin 和 Nagel (2021))。第三,本文检验了大量(100个)代表横截面文献的多空异象组合收益率的预测能力,并同时汇总了异象组合收益率中蕴含的信息。由于传统多元预测回归方法不足以容纳大量异象组合,所以本文采用了包括机器学习、预测组合和降维在内的各种收缩技术(shrinkage techniques),以防止在高维数据情景中出现过度拟合现象。第四,本文探讨了多空异象组合收益率预测市场收益率的理论基础,用经济分析补充了本文的统计发现。

在实证上,本文发现,只要采用防止数据过度拟合的策略,100个多空异象组合收益率集合中的信息确实有助于在样本外预测月度市场超额收益率。样本外 在0.89%到2.81%之间,均超过了 Campbell 和 Thompson (2008) 提出的0.5%经济显著性阈值。根据 Clark 和 West (2007) 的测试,基于多空异象收益率的预测相对于现行平均值(即随机漫步漂移)的基准预测在降低平均平方预测误差(MSFE)方面具有统计显著性。此外,一个相对风险厌恶系数为3的均值-方差投资者愿意支付259到638个基点的年化投资组合管理费,以获得基于100个多空异象组合收益中信息的市场超额收益率预测。总的来说,关于基于各种收缩方法的样本外市场超额收益率可预测性的证据在统计和经济意义上均较强且稳健。

从经济角度来看,多空异象组合收益率预测市场收益率的能力可以通过不对称的错误定价纠正持续性(Mispricing Correction Persistence,MCP)来解释,这种不对称性来源于不对称套利限制(Shleifer 和 Vishny (1997))。为了理解MCP对市场收益率可预测性的影响,本文创建了一个模型,该模型考虑了市场平稳低估和高估部分,这些成分分别位于异象组合的多头和空头。比如说,以空头的情况为例。作者发现,如果因为过去的高估价格得到了调整,这种调整产生的动量效果要比新的高估价格立即调整产生的价格反转效应更优。那么,在某一时期t的空头收益率就会与下一时期t+1的市场总体收益率有正相关关系。简单来说,时期t的空头收益率就是反映出在前一时期t-1末对市场中高估的部分做了纠正(Akbas 等,(2015);Engelberg, McLean 和 Pontiff,(2018) )。如果这种纠正的效果持续性很强,那么空头收益率就会呈现出正向的连续性;而因为空头收益率是市场总体收益率的一部分,这就从另一方面代表着空头收益率与未来的市场收益率有正相关性。空头收益率也可提供别的市场细分部分的高估信息,进而影响市场总体收益率。实际上,本文的实证研究证明了,空头收益率确实包含了更广泛的市场高估信息。类似地,本文也可以用这个推理过程来解释为什么多头收益率与未来的市场总体收益率也是正相关的。

作者的实证根据结果得出,多头收益率和空头收益率均与未来市场收益率正相关。然而,多头收益率的样本外预测能力较弱,表明相对于低估,高估的MCP更为显著。因此,多空异象收益率能够负向预测市场收益率。通过递归回归,本文发现这种负相关关系跟着时间变化依然稳健。由于空头卖空约束(Miller(1977))、反馈效应(Edmans、Goldstein 和 Jiang(2015))以及价格下降伴随流动性下降(Dong、Krystyniak 和 Peng(2019))等原因,针对高估股票的套利比相对低估股票的套利更为保守,这和相对于低估,高估的MCP更强现象相符。同时和高估纠正明显一致的是,已有文献(例如,Hong,Lim 和 Stein(2000),Stambaugh,Yu 和 Yuan(2012, 2015),Avramov等(2013))发现,许多异象收益率的盈利性是由空头部分的过度估值驱动的。

如果空头上的MCP相对于多头上的更强,那么使用空头异象组合收益率而不是多空异象收益率似乎预测市场收益率的能力应该更强。然而,本文通过计量手段证明,多空异象收益率可以为市场收益率提供更强的预测信号。直观地说,多头和空头收益率包含与未来市场收益率无关的共同成分。通过计算多头和空头收益率之差,本文可以过滤预测变量中的噪声,从而为预测市场收益率提供更为敏锐的信号;这种过滤类似于减轻变量中的误差(errors-in-variables)问题。本文还发现,通过汇总多空异象收益率中的信息,能更加进一步过滤单个预测因子中的特异性噪声,从而使预测信号变得更加准确。

从方法论上讲,将大量潜在预测因子中的信息纳入考虑的最直接方法是指定一个包含所有滞后预测因子作为解释变量的多元预测回归。然而,对高维预测回归进行常规的最小二乘法(OLS)估计轻易造成过度拟合。在构建过程中,OLS最大化了在样本内估计期间的模型拟合度,这可能会引起样本外表现不佳;直观地说,OLS容易将数据中的噪声误认为是预测信号。因为本文对预测月度市场超额收益率感兴趣,而这其中含有一个较小的可预测成分,所以本文正处于一个相当嘈杂的环境,这加剧了过度拟合的危险。正如预料到的,本文发现若使用基于OLS的多元预测回归,基于所有多空异象收益率的预测结果表现出极端过度拟合的问题:预测非常不稳定,且比普遍的均值基准要不准确得多。

本文使用多种预测策略来应对高维预测回归的过度拟合问题,所有这些策略本质上都依赖于收缩方法。首先,本文使用弹性网络(ENet;Zou 和 Hastie(2005)),这是著名的最小绝对收缩和选择算子(LASSO;Tibshirani(1996))的改进版,来估计预测模型。LASSO 和 ENet 是使用惩罚回归直接收缩参数估计的机器学习技术,从而避免了过度拟合数据的问题。本文还考虑不同预测方法的组合(Bates 和 Granger(1969))。本文使用了一种简单的组合方法,即取基于单个预测因子的单变量回归预测值的算术平均值(Rapach,Strauss 和 Zhou(2010)),以及借鉴了Diebold 和 Shin(2019)观点的 Rapach 和 Zhou(2020)以及 Han 等(2021)提出的改进方法,即利用机器学习技术选择要包含在组合预测中的单个预测值。最后,本文采用降维技术将预测因子样本合成一个单一变量,然后将其作为单变量预测回归的解释变量。本文考虑了三种降维技术:第一种是计算单个预测因子的横截面平均值;第二种是从预测因子集中提取第一个主成分(Ludvigson 和 Ng(2007, 2009));第三种是使用偏最小二乘回归法(PLS;Wold(1966))从预测因子集中提取第一个与目标相关的因子(Kelly 和 Pruitt(2013, 2015),Huang 等人(2015))。如前所述,基于旨在规避过度拟合的策略的预测都产生了统计和经济意义上显著的,可以为投资者带来了巨大的经济收益。

为了进一步评估不对称套利限制能否解释本文的发现,作者使用了三个套利限制代理变量:买卖价差、特质波动率和市值,来构建异象子样本。具体来说,作者使用这一些代理指标来构建套利限制在空头比在多头更强的异象子样本。在代理变量能捕捉到的套利限制范围内,作者预期包含在空头套利限制相对来说比较强(弱)的异象组成的多空异象组合收益率子样本对市场收益的样本外预测能力更强(弱)。

套利限制源于各种摩擦(Gromb 和 Vayanos(2010))。在 Gârleanu 和 Pedersen(2013, 2016)以及 Dong, Kang 和 Peress(2020)的模型中,有限的风险承担能力和交易成本等摩擦导致套利者只能缓慢地纠正错误定价,因此导致MCP。为了研究套利限制的相关性,本文分析了各种摩擦与多空异象组合收益率的样本外预测能力之间的关系。直观上,作者预期在摩擦更严重的时期,套利活动受到更多限制,这在某种程度上预示着在这些时期,多空异象收益具有更强的样本外预测能力。作者考虑了一些变量作为可能会影响异象组合(尤其是空头部分)中MCP的摩擦代理变量,包括总体流动性(Pástor 和 Stambaugh(2003))、特质风险(Ang 等(2006),Pontiff(2006))、交易噪声(Hu,Pan 和 Wang(2013))、VIX、经济不确定性和风险厌恶指数(Jurado,Ludvigson 和 Ng(2015),Bekaert,Engstrom 和 Xu(2021))以及短期成本(Asness 等(2018))。与MCP在高估情况下比低估情况下更强的结论相一致,本文发现在摩擦加剧时期市场收益率的样本外可预测性显著增加。

最后,本文就多空异象组合收益率对市场收益率的预测能力(尤其是在高估部分)源于缓慢套利给出了更直接的证据。根据 Chen, Da 和 Huang(2019)的研究,本文通过汇总对冲基金和卖空者的加权交易来构建整个市场的净套利头寸。本文发现,多空异象组合收益率的增加预示着市场净套利头寸的在统计上和经济上均显著的减少,这一减少主要是由于卖空头寸的增加。本文还研究了Thomson Reuters新闻中关于美国金融市场的语气,这些语气是由Calomiris 和 Mamaysky(2019)提取的。本文发现,多空异象收益率的增加导致市场新闻语气更为负面。

本文的研究与 Engelberg 等(2021)的研究相关,后者目前是唯一一个系统研究横截面和时间序列股票回报可预测性之间关系的研究。Engelberg 等(2021)遵循现有的时间序列文献方法,使用给定特征的公司层面(等权或加权)平均值作为市场收益率的预测因子。考虑到横截面文献中的大量异象特征,他们发现特征平均值对市场收益率的样本外时间序列预测能力很小。相反,本文引入了一种依赖于多空异象组合收益率来预测市场收益率的新方法,并发现多空异象收益率中的总体信息对预测市场收益具备极高的价值。这两篇论文相互补充,阐明了横截面和时间序列股票回报可预测性之间的关系。

假设需要预测市场超额回报率(),并且本文有多个可能的预测因子;在本文的情境中,预测因子是100个多空异象组合的收益率。本文想要生成。这是基于月份t的信息对月份t+1市场超额收益率做出的预测。本文所有的市场超额回报预测都是样本外的,因为本文只使用直到月份t的数据来预测。

文献中最受喜爱的基准是平均值预测,这种预测的隐含假设是市场超额回报不可预测(除了其平均值)。现行的平均值预测只是在预测形成时使用市场超额收益率观测值的平均值。由于月度市场超额收益率中可预测的组成部分很小(即收益率数据相当嘈杂),很难击败现行平均值预测(例如,Goyal和Welch(2008))。所以,成功的样本外策略有效地使市场超额收益率预测靠近现行的平均值基准,以减少对收益率数据中噪声过度反应的可能性。

本文将现行平均值基准与以下总结的七个预测作比较,每个预测都结合了预测因子样本的信息。

常规OLS:常规OLS预测基于包含所有滞后预测因子作为解释变量的拟合多元预测回归。尽管计算简单,但当预测因子数量较多时,常规OLS预测在实践中可能表现得很差。常规OLS估计在估计样本上最大化了模型的拟合度(即样本中的),这可能会引起样本内过拟合和样本外表现差,特别是对于高维模型。市场超额收益率中大的不可预测组成部分会加剧过拟合问题。

ENet:ENet预测基于多元预测回归的拟合,该回归是通过ENet而不是OLS来完成的。ENet(Zou和Hastie(2005))依赖于惩罚回归,以防止过拟合。ENet的惩罚项包括L1(LASSO)和L2(ridge;Hoerl和Kennard(1970))两个组成部分。L1组允许缩减到零,因此ENet能够直接进行变量选择。参照Flynn、Hurvich和Simonoff(2013),本文使用Hurvich和Tsai(1989)修正版的Akaike(1973)信息准则来选择控制收缩程度的正则化参数。ENet通过收缩拟合模型的斜率系数解决过拟合问题,这导致了预测值靠近现行平均基准的收缩。

简单组合:与其通过OLS估计多元预测回归,预测组合开始于基于OLS估计包含每个滞后预测因子(依次考虑)的单变量预测回归的一组预测。简单组合预测是单变量预测的算术平均值。Rapach, Strauss,和 Zhou(2010)显示,简单组合预测产生强烈的收缩效果。

组合ENet:当预测因子数量较大时,简单组合预测可能过于保守,意味着它过度地将预测收缩到现行平均值,从而忽视了预测变量中的大量有关信息。利用Diebold和Shin(2019)的见解,Rapach和Zhou(2020)以及Han等人(2021)使用ENet来改进简单组合预测。与其对所有单变量预测回归预测取平均,组合ENet(C-ENet)预测对ENet在Granger和Ramanathan(1984)的多元回归中选出的单变量预测取平均,该回归将实际市场超额回报与单变量预测相关联。

主成分:本文也能够最终靠从预测因子集中提取第一主成分来组合预测因子。主成分预测使用滞后的主成分作为OLS估计的单变量预测回归的解释变量。

PLS:第一主成分尽可能解释预测因子自身的变化。然而,从预测的角度看,本文关心的是解释目标变量。Kelly和Pruitt(2013, 2015)开发了一个三通道回归滤波器,而不是提取一个解释预测因子尽可能多变化的因子,这个滤波器从预测因子集合中构建了一个与目标变量最大相关的目标相关因子。然后将滞后的目标相关因子作为OLS估计的单变量预测回归中的解释变量。三通道回归滤波器实质上是PLS的一个版本。

本文考虑了横截面定价研究中100个最具代表性且可以利用CRSP、Compustat和I/B/E/S的公开数据来进行复制的多空异象组合投资收益率。这些异象包含众多类别,如价值、成长、盈利能力、投资、动量和交易摩擦等。

对于每种异象,本文在每个月初按照相关特性对股票进行加权排序,形成10个组合。本文考虑了在纽约证券交易所、美国证券交易所和纳斯达克交易的所有股票,排除了价格低于5美元的股票。多空异象组合做多10个组合中的第10个组合,做空第1组合,其中做多(做空)的部分预计会产生相比来说较高(较低)的收益。本文排除了基于两个信号交互的异象(因为这样的异象在本质上属于多个异象)和基于指示变量(如IPOs)的异象。市场超额收益是CRSP市值加权收益减去无风险收益(也来自CRSP)。

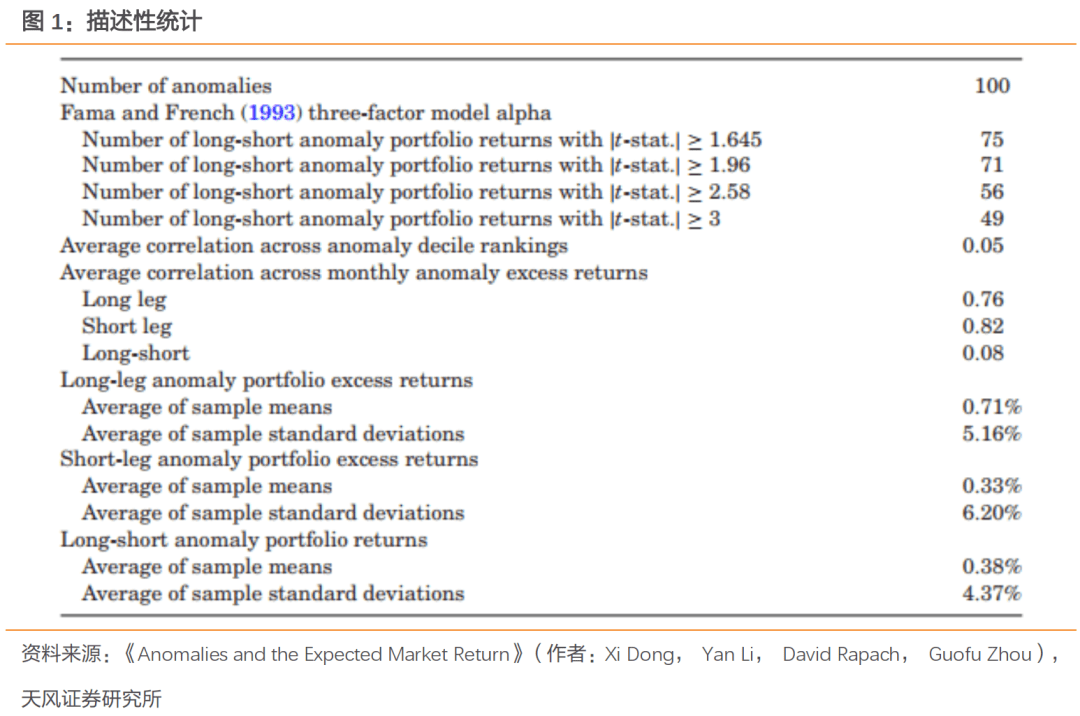

样本区间是从1970年1月到2017年12月。图1报告了异象组合投资收益的描述性统计。在100个代表性异象中,有75个、71个、56个和49个在用Fama和French(1993)三因子模型调整收益后产生了t统计量(在数量级上)超过1.645、1.96、2.58和3的Alpha。任何两种异象十分位排名之间的平均相关性为0.05,这与McLean和Pontiff(2016)以及Green、Hand和Zhang(2017)的报告类似。因此,一只基于一种异象被认为是被高估或低估的股票,几乎有相等的机会被另一种异象认为是被高估或低估。这与Stambaugh、Yu和Yuan(2012、2015)以及Akbas等人(2015)的论点一致,即个别异象特性可能是股票定价错误的噪音指标。这也表明,聚合异象信息能够在一定程度上帮助减少个别异象中的噪声。

平均而言,任何两个异象的做多和做空组合收益高度相关(分别为0.76和0.82)。结合前面的理论分析,这可能反映了做多和做空收益中与错误定价无关的公共成分。相对而言,多空收益的平均相关性较弱(0.08)。这与个别多空异象收益中存在特有成分的观点一致。此外,多空组合投资收益的样本标准差平均值约为做空超额收益的70%,表明相比做空收益,多空收益提供了更敏锐的预测信号。

在构建样本外预测时,本文使用完整样本区间的前10年(如1970-01至1979-12)作为初始样本内估计期。接下来的五年(如1980-01至1984-12)作为预测的初始样本外保留期,因此1985-01至2017-12(396个观测值)构成了预测评价的样本外期。由于很多预测方法需要非缺失的预测因子数据(预测因子平均值除外),对于在给定月份中收益缺失的异象,本文会用该月份可用的异象收益的横截面平均值填充缺失的收益。

图2描绘了基于100个多空异象组合收益和第3节策略的月度市场超额收益预测。传统的OLS预测具有很高的波动性。实际上,传统的OLS预测在一些月份的幅度超过6%(年化72%);如此极端的预测指向严重的过度拟合。其他预测的波动明显低于传统OLS预测的波动。换句话说,如作者预期的,ENet、简单组合、C-ENet、预测因子平均值、主成分和PLS策略将预测压缩向现行平均值(同时仍包含来自100个多空异象组合收益的信息)。简单组合预测施加了一个很强的压缩效应。在排除传统的OLS预测之后,PLS预测显示出最大的波动性,而ENet、C-ENet、预测因子平均值和主成分预测的波动性则介于简单组合和PLS预测之间。此外,图2中的市场超额收益预测通常在商业周期衰退期间具有更大的波动性,这表明多空异象组合收益本身在衰退期间具有更大的波动性。

图3报告了基于100个多空异象组合收益的月度市场超额收益预测的样本外统计量。传统的OLS预测产生了数值很大的负样本统计量,证实这一预测受到了过度拟合的影响。与此形成鲜明对比的是,其他预测都产生了正的样本外 统计量,这在某种程度上预示着它们在1985年01月至2017年12月的样本外期间比现行的平均基准更为精确。使用Campbell和Thompson(2008)的0.5%阈值,六种用来防止过度拟合的预测的月度样本外 统计量在经济上都是显著的;事实上,ENet、C-ENet、预测因子平均值和PLS预测的样本外 统计量都相当大(分别为2.03%、2.81%、1.89%和2.06%),甚至为迄今为止文献中最高的一部分。此外,根据Clark和West(2007)的统计数据,六种用来防止过度拟合的设计产生的预测在MSFE上都提供了相对于现行的平均基准在统计上显著的改进。总的来说,本文发现,只要作者采用防止过拟合的预测策略,那么这100个多空异象组合收益中的信息对于预测月度市场超额收益就很有用。ENet、简单组合、C-ENet、预测因子平均值、主成分和PLS预测都产生了在样本外准确性上具有统计和经济显著性的改进,这表明本文的结果是稳健的,且并未过度依赖于某一特定的防止过度拟合的方法。

图3还报告了基于多空异象组合收益中的多头和空头超额收益的月度市场超额收益预测结果。一个明显的模式是:空头超额收益提供了一些在统计和经济上具有非常明显预测能力的证据,而对于多头超额收益,没有在统计或经济上具有非常明显预测能力的证据。这一模式与套利限制的不对称性和相对于低估,高估更强的MCP相符。比较图3中多空和空头超额收益的结果,前者在预测月度市场超额收益上的表现优于后者。当多头和空头含有与未来市场超额收益无关的相当大的共同成分时,多空收益能够给大家提供更加清晰的预测信号,因为多空收益过滤掉共同成分,产生了更少的被稀释的信号。

作者还衡量了异象组合收益预测能力的边际经济效益,以相对风险厌恶系数为3的均值-方差投资者,该投入资金的人在市场组合和无风险国库券之间进行配置。图4描绘了根据100个异象收益进行市场超额收益预测的组合的对数累积超额收益。该图还描绘了根据现行平均基准预测的组合的对数累积超额收益,以及市场组合的对数累积超额收益。图4显示,将100个异象收益中的信息纳入的组合,通常表现优于基于现行平均基准预测的组合和市场组合。图4还显示了当投资者使用市场超额收益的竞争预测代替现行平均基准时的年化平均效用收益。对于基于100个异象收益的传统OLS预测(图中未显示),有一个大幅度的损失−4.97%,这进一步表现出传统方法的过度拟合问题。相反,设计用于防止过度拟合的预测都产生了大量的效用收益。简单的组合预测产生的年化收益率最小(2.59%),但这仍然在经济上是相当大的。PLS预测的年化收益率高达6.38%,基于ENet和C-ENet预测的年化收益率都超过600个基点(分别为6.26%和6.06%)。

尽管市场收益可预测性文献大多忽视了这一点,但评估平均效用收益的统计显著性是重要的。为此,本文使用了McCracken和Valente(2018)推荐的移动块自展程序来计算用于测试临界值。本文发现,基于ENet,预测因子平均,主成分(简单组合,C-ENet和PLS)预测的投资组合的效用收益在5%(1%)水平上是显著的。总的来说,效用收益进一步证明了异象组合收益包含了预测市场超额收益的有效信息。

对于基于ENet,C-ENet,预测因子平均,主成分,以及PLS预测的投资组合,异象收益中的信息对于改善大萧条后半段的预测表现尤为明显。有必要注意一下的是,100个异象中的大多数异象在那个时间之前就已经被文献证明且被发表了,这表明由于异象群体中的信息而获得的效用收益并不限于异象未被发表出来的时期。

由于多头和空头异象收益是市场收益的组成部分,滞后的市场收益本身可能包含预测月度市场收益的相关信息。在1970年01月至2017年12月的样本期间,市场超额收益的自相关性为0.08(在10%的水平上显著)。然而,在1985年01月至2017年12月的样本期间,滞后的市场超额收益并未表现出显著的样本外预测能力。这并不令人惊讶,因为市场收益是一个比多空异象组合收益更为嘈杂的预测因子。

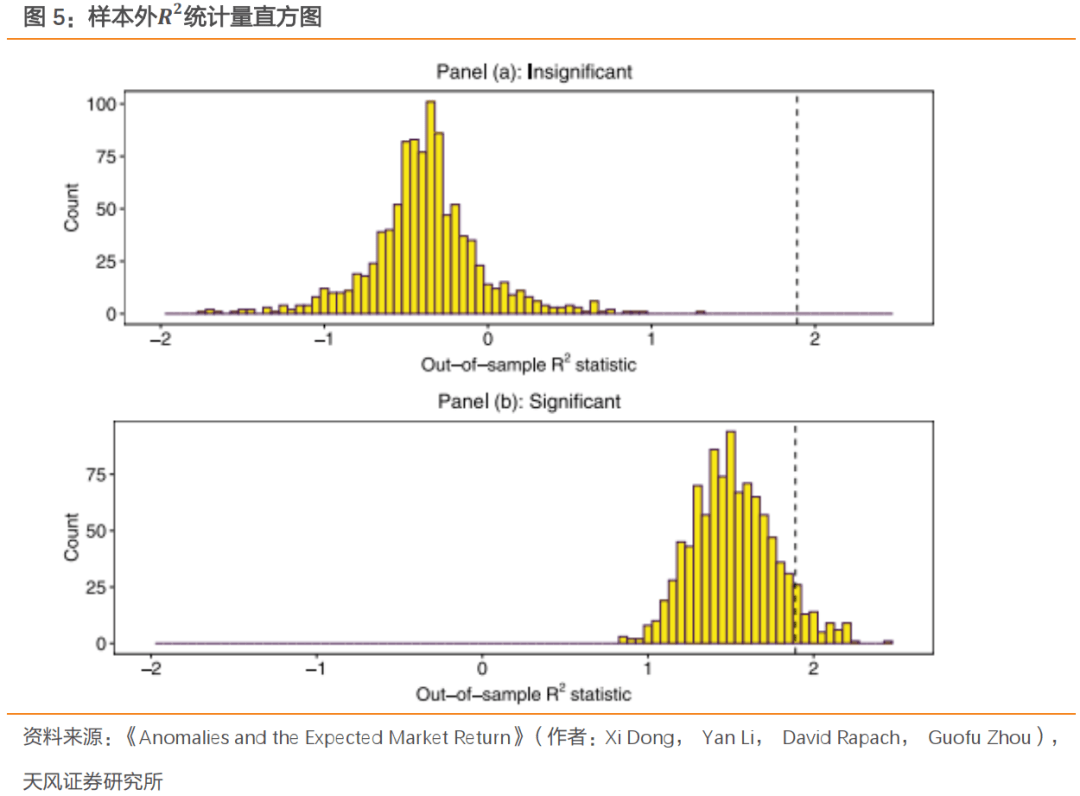

接着,本文探讨了选择用于预测市场超额收益的多空组合收益对结果影响。本文选择了Yan和Zheng(2017)一文中使用的超过18,000个多空组合收益,这些收益是通过利用来自Compustat的个体公司特性数据来进行排序计算的。从全部多空组合收益中,本文形成了统计意义上alpha不显著和显著的两个子集。Yan和Zheng(2017)指出,具有高度显著的alpha的多空组合收益可能是有意义的异象,而不是数据挖掘的结果。本文从各自的子集中随机抽取100个多空组合收益。对于每个组,本文使用预测因子平均值从1985年01月开始生成样本外市场超额收益预测,并计算样本外统计数据。重复这样的一个过程1,000次,生成了基于随机选择的100个不显著和显著的多空组合收益的市场超额收益预测的样本外统计数据的实证分布。

图5呈现了两个多空组合收益子集的样本外 统计量的直方图。显著的多空组合收益对应的样本外 统计量集中在不显著的多空组合收益样本外 统计量的右侧。两个分布的平均值之间的差异(1.91)在1%的水平上是显著的。图5的直方图表明,显著的多空组合收益的组群通常会提高样本外市场超额收益预测的表现。总的来说,更可能构成异象的多空组合收益组群在预测市场超额收益方面更具信息含量,进一步证明了异象的重要性。

在本节中,本文将进一步探讨基于多空异象组合收益的市场超额收益可预测性的非对称套利限制的相关性。

本文首先探究预测平均值、主成分以及PLS预测的预测回归模型中斜率系数的递归估计。这些预测回归为本文提供了用单一斜率系数来捕获所有100个多空异象组合收益中信息的便捷方式。

图6的a)到c)部分描绘了当解释变量为,Zt,和Zt∗时,公式中标准化斜率系数的递归估计及其90%的置信区间。递归估计 始终为负,这与高估定价相较于低估定价更强的MCP是一致的。正如预期的,随着样本数量的增加,90%的置信区间趋于收窄。对于预测平均值(主成分)回归,递归估计从90年代中期至晚期(2000年初)开始变得显著,并且此后保持显著;对于PLS回归,递归估计始终显著。从2000年初到晚期,图6的所有三个部分的递归估计都相当稳定。然后,它们在全球金融危机和随之而来的大衰退期间在幅度上变大,并在此后相对来说比较稳定,这表明自2000年初以来,非对称套利限制的重要性并未大幅度减小。

多空异象组合收益的预测能力的重要部分源于它们与市场回报的细分的领先-滞后协方差。为了进一步探索这一机制,本文研究了多空异象组合收益和十分位超额收益之间的交叉自协方差。这使本文能够研究多空异象收益信息对与异象相关的市场不同细分的相关性。为了整合来自所有100个异象的信息,并构建不含重叠股票的市场细分,本文采取以下步骤。

在给定的一个月,本文按照每个异象特征(依次考虑)对股票进行排序。然后,本文取每只股票在异象中的平均排名;本文取平均排名是因为在给定的一个月,有些股票在某些特征上可能会缺少观测值。然后,作者根据股票的平均排名将股票排序为按市值加权的十分位组合,第一(第十)分位数是最被高估(低估)的股票。多空组合再次在第十(第一)分位组合中做多(做空)。

图7的a)部分绘制了十分位超额收益,用j = S,D2, . . . ,D9,L表示的的估计值。所有的交叉自协方差都是负的。第一分位超额收益()与的协方差

最大,这在某种程度上预示着在空头部分,MCP似乎最为相关。然而,许多其他分位的超额收益与滞后的多空异象收益的协方差在常规水平上往往显著,这表明多空异象收益中隐含的定价错误对市场有重要影响。交叉自协方差从第一分位到第十分位趋于减小,第十分位超额收益()的交叉自协方差最小(并且在统计上无显著性)。

对于基于异象排名平均值构建的分位数,本文按照Lo and MacKinlay (1990)和Lewellen (2002)的方式能得到多空异象收益和下个月市场超额收益之间协方差的精确分解:

图7的b)部分绘制了上述方程右侧交叉自协方差的估计值,这些估计值按照其市值份额对分位收益进行加权。结果与图(a)中的类似,即所有的交叉自协方差都是负的,第一分位的交叉自协方差在幅度上最大,许多市场子集的交叉自协方差显著,交叉自协方差从第一分位到第十分位呈递减趋势。

为了进一步探索高估定价纠正持续性的相关性,本文研究了根据预测平均值最被高估的股票组合的收益预测能力。给定月份的预测平均值(即多空异象组合收益的横截面平均值)其实就是该月所有可用股票的一个组合(虽然有些股票可能得到零权重)。每个月,本文都回溯计算出对应于预测平均值的组合权重,并根据预测平均值的权重对股票进行排序。然后,本文形成一个组合(NEG10-PA),该组合由预测平均值组合中权重最大(在幅度上)的10%的股票组成;NEG10-PA组合中的股票权重与它们在预测平均值组合中的权重的绝对值成正比。然后,基于单变量预测回归,本文使用NEG10-PA组合的超额收益来预测下个月同一股票组合的超额收益,这个组合有着同样的权重。在1985年1月至2017年12月的样本外期间,预测回归对应的样本外统计量是1.87%,在5%的水平上显著。之后,我门用10%的相同股票,但是根据市值进行加权,在这种情况下样本外 是前面的三分之一(0.65%)并且在统计意义上不显著。

总之,本文的实证根据结果得出,当本文根据异象信号而非市值将股票进行加权时,多空异象组合收益的预测要来自高估股票。同时,本文的根据结果得出,多空异象组合收益的信息主要和高估定价纠正的持续性有关。

在本节中,本文根据代表套利限制不对称性的指标形成的异象子集,生成样本外预测。本文根据三个指标形成子集:买卖差价(BA),特质波动率(IDIO)和市值(SIZE)。对于给定的月份和异象特征,本文首先将股票以十分位为界分成10组,然后计算多头和空头股票的给定指标的平均值。然后,本文计算每个月的代理指标的多头平均值减去空头平均值。最后,本文计算1970:01至1984:12的差异的时间序列平均值。本文将买卖差价,特质波动率和规模代理指标的差异的时间序列平均值分别标记为DTSA-BA,DTSA-IDIO和DTSA-SIZE。

接着本文构建了BA-NEG,IDIO-NEG和SIZE-NEG(BA-POS,IDIO-POS和SIZE-POS)子样本,他们是DTSA-BA,DTSA-IDIO和DTSA-SIZE子样本中为负(正)的子样本。和本文以样本外预测结果为准的原则相一致,本文在确定子样本时排除了预测评估期的数据。具有较大买卖差价,较大特质波动率和较小市值的股票通常被视为具有较强的套利限制。因此,作者期望基于BA-NEG,IDIO-NEG和SIZE-POS的市场收益预测性强于分别基于BA-POS,IDIO-POS和SIZE-NEG的预测,因为前三个子样本代表了在其空头端相对其多头端有不对称强套利限制的异象。

图8报告了使用设计来防止过度拟合策略的不同子样本的样本外 统计数据。尽管买卖差价,特质波动率和规模作为套利限制的代理变量存在相当大的噪音,但结果基本支持不对称套利限制和MCP对于高估与低估定价的相关性。例如,Panel A报告了使用买卖价差形成的两个子样本的结果。BA-NEG子样本的样本外 统计量都是正的且大小相当,远高于Campbell和Thompson(2008)提出的经济意义阈值。ENet,C-ENet和PLS预测的样本外 统计量尤其大(分别为3.57%,3.65%和2.94%)。根据Clark和West(2007)给出的统计,基于BA-NEG子样本的六个预测值都具有传统水平上的显著性。对于每种预测策略,BA-POS子样本的样本外的统计量总是低于BA-NEG子样本的相应统计数据。BA-POS子样本的两个样本外 统计数据是负的,只有两个超过了0.5%的阈值。Panel A的结果与第一部分的直觉相符,空头端相对来说比较强的套利限制产生了更大的市场收益预测性。基于特质波动率和市值的子样本的结果在Panel B和Panel C中分别传递了与Panel A中基于买卖价差的子样本相同的信息。图8的Panel D报告了BA-NEG,IDIO-NEG和SIZE-POS子样本的并集的样本外 统计量。这些子样本的所有样本外统计数据在统计上和经济上都是显著的。对于补集子样本,五个样本外 是负的,而正的统计量不具有统计上和经济上的显著性。另外,作者预期具有较强预测能力的子样本(并集)的样本外统计量总是大于作者预期具有较弱预测能力的子样本(补集)的样本外 统计量。

在原文献附录中,作者还通过双重排序构建了具有总体高套利限制和空头端的高套利限制不对称性的异象子样本。对于BA,作者首先确定具有相对低和高平均代理值的股票在多头和空头的异象(分别为BA-LOW和BA-HIGH)。对于每个BA-LOW和BA-HIGH子样本,作者分别构建了NEG和POS两个子样本。如上所述,结果基于BA形成了四个子样本(BA-LOW-NEG、BA-LOW-POS、BA-HIGH-NEG和BA-HIGH-POS)。为了简洁,作者将BA-LOW-NEG、BA-LOW-POS和BA-HIGH-POS子样本的合并为BA-REST组。然后作者比较BA-HIGH-NEG和BA-REST子样本的结果。以类似的方式,作者根据IDIO(SIZE)形成了IDIO-HIGH-NEG和IDIO-REST(SIZE-LOW-POS和SIZE-REST)子样本。作者预期BA-HIGH-NEG、IDIO-HIGH-NEG和SIZE-LOW-POS子样本将展现出比BA-REST、IDIO-REST和SIZE-REST子样本更强的预测能力,因为前三个子样本在总体套利限制和相对于其空头的不对称套利限制方面都较高。在原文献附录中的结果证实了作者的猜想。

如Gârleanu和Pedersen(2013年,2016年)以及Dong,Kang和Peress(2020年)所述,诸如有限风险承担接受的能力和交易成本等摩擦,引导套利者缓慢地对定价错误作出反应,因此导致市场错配定价(MCP)。如果作者之前发现的收益可预测性是由于套利者在不对称套利限制和对高估定价相对于低估定价更强的MCP存在的情况下,缓慢地纠正定价错误所驱动的,那么在摩擦高的时期,多空异象组合收益应包含更多预测市场超额收益的相关信息。本文通过观察在摩擦高时期样本外统计量的增加,来研究这个问题。

本文参考了文献中对市场摩擦的各种代理。本文首先参考了Pástor和Stambaugh(2003年)对总体和变化流动性水平的研究。本文也考虑了特质波动率,这被广泛认为是短线套利的主要实施成本(例如,Pontiff(2006年))。本文首先是根据Ang等人(2006年)的方法,计算出给定月份的个股特质波动率,然后计算出个股特质波动率的市值加权平均值。此外,本文使用交易噪音(Hu, Pan和Wang(2013年))追踪套利资本的短缺,并用短线费用(Asness等人(2018年))度量做空股票的成本。对于后者,本文再次将其汇总到市场级别,通过计算个股短线费用的市值加权平均值。

除了上述变量,本文还考虑了风险、不确定性和风险厌恶指数作为影响套利者风险承担接受的能力的摩擦代理。本文沿用VIX,并使用Jurado, Ludvigson, 和Ng(2015年)的宏观经济、金融和现实不确定性指数,这些不确定指数是通过估计基于宏观经济和金融变量的动态扩散指数模型残差的随机波动序列来构建的。最后,本文考虑了Bekaert, Engstrom和Xu(2021年)共同估计的经济不确定性和风险厌恶指数。对于所有的代理变量,本文使用样本中位数来划分高摩擦和低摩擦。

图9报告了基于100个多空异象组合收益的市场超额收益预测,高摩擦和低摩擦体制下的样本外 统计量(百分比点)之差。和不对称套利限制和相对于低估定价更强的MCP的假设相一致,样本外 统计量在高摩擦时期几乎总是较高,并且增加的绝大多数经过Clark和West(2007年)提出的增强检验都是显著的。此外,样本外 统计量的增加幅度在经济上是显著的,由流动性变动、交易噪音和短线费用度量的摩擦产生的预测,超过了10个百分点。

接下来,本文研究多空异象组合收益是否能预测套利者在整个市场的交易行为和市场全局新闻的基调。如果在第t月由多空异象收益度量的高估定价修正只是部分的,并在随后的月份继续在市场中传播,那么作者预期第t月的多空异象收益的增加将导致套利者在第t+1月整体市场净仓位(即,多头仓位减去空头仓位)的减少,这主要可能由他们的空头增加推动;作者还预期在第t+1月的市场全局新闻基调会更为负面。

由于对冲基金的总体多仓和空头仓位表现出一定的趋势,本文计算对冲基金的多仓和空头仓位与滞后四季度均值的偏差。Chen, Da, 和 Huang (2019)表明,多空套利交易度量之间的差异(即净套利交易)有效地汇总了套利者的行动。图10报告了预测回归的标准化斜率系数估计,这些预测回归将季度套利交易度量与滞后的多空异象组合收益相关联,其中本文使用了季度末最后一个月的多空异象收益。为了在单个斜率系数中捕获100个异象的总体信息,本文估计了以 、Zt, 和 Zt∗作为预测因子(依次考虑)的预测回归。第二列中净市场仓位回归的估计值都是显著的(在5%或1%的水平上)。同时,这些估计值都是负的,这在某种程度上预示着多空异象收益的增加会导致套利者减少他们在市场中的净仓位。系数估计值在经济上也是相当大的:预测因子的一个标准差的增加对应于净套利市场仓位(以价值加权流通在外股份计算)的4.81%到5.81%的减少。

图10的第三和第四列分别报告了套利者的多仓和空仓的结果。对于多仓(空仓)交易指标,系数估计值全部为负(正),表明套利者在多空异象收益增加的情况下,减少(增加)他们在市场中的多仓(空仓)仓位。对于空仓市场仓位的回归,所有的估计值都在5%的水平上是显著的,而对于多仓市场仓位的回归,所有的估计值都不显著。比较第三列和第四列的结果,空仓方面的系数估计值的绝对值比多仓方面的大,这与对高估定价更强的MCP相符。根据对第二列的净变化分解,净变化大约有三分之一来自多仓的减少,三分之二来自空仓的增加。最后,图10的最后一列报告了月度美国金融市场新闻基调的预测回归结果。新闻基调度量来自Calomiris和Mamaysky(2019)的文章,根据的是汤森路透的英文新闻文章。月度新闻基调是对美国金融市场话题的新闻文章中的词语基调差异的汇总。本文通过计算与滞后12个月的MA的偏差来消除新闻基调的趋势。为了将100个异象的信息合并到一个斜率系数中,本文再次估计了以 、Zt, 和 Zt∗作为预测因子(依次考虑)的预测回归。本文在估计预测回归前对因变量和预测因子进行了标准化。样本期间是1996:01至2017:12。

考虑到套利限制的不对称性产生相对强烈的高估定价修正持续性,本文预期多空异象收益的增加将导致下一个月的全局市场新闻基调更为负面;换句话说,公共新闻更有可能证明确认股票普遍被高估。图10最后一列的结果支持了这种推测。系数估计值都是显著的负数(在1%的水平上),在经济上也足够大:预测因子的一个标准差的增加会导致市场新闻基调下降0.32到0.36个标准差。总的来说,图10的结果与多空异象组合收益预测市场收益的观点一致,因为套利者正在慢慢地纠正全市场的高估定价。

横截面股票收益预测性是否与整体市场超额收益的时间序列预测性相关?本文的研究首次对这样的一个问题提供了肯定的系统性答案。具体来说,本文发现,只要使用预防过度拟合数据的预测策略,来自横截面收益性文献的100个代表性的多空异象组合收益在样本外对预测市场超额收益具备极其重大价值。本文探讨了多空异象组合收益预测能力背后的经济机制,通过引入高估定价修正持续性,认为非对称套利限制可以解释这种收益可预测性。本文还提供了证据支持非对称套利限制和高估定价修正持续性能够解释本文的结果。鉴于本文对股票市场的发现,未来的研究可以将本文从大量横截面异象中提取预测信号的方法应用于别的市场(如债券和货币市场),并探索横截面和时间序列收益预测性之间的联系,这将会是一个很有趣的问题。

第99 期: 低PE ,成长,利率:对估值的再思考——最聪明的投资回收期

第25 期:价格影响 还是交易量:为什么是Amihud(2002) 度量

第22 期:价值、规模、动量、股利回报以及波动率因子在中国A 股市场的表现

第193 期:债券收 益 下限与资产配置:债券在资产配置中所扮演的角色将于何时受到危及?

第156 期:资产配 置vs. 因子配置——我们能否构建一类两者兼顾的策略

第56 期:利用低风险现象增强Black-Litterman 模型:来自韩国市场的证据

第159 期:估计分析师预期偏差新方法—— 投资者是否过度依赖分析师预期

第140 期:价值平均策略、美元成本平均策略以及随机投资方式的收益对比—— 基于多场历史数据的实证检验

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。