3月2日,上海文依电气股份有限公司(以下简称“文依电气”)将在创业板首发上会。

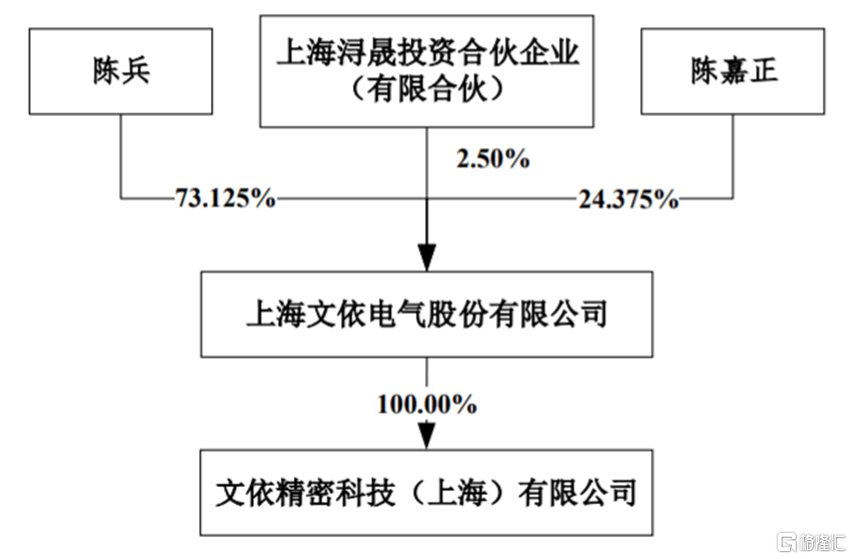

文依电气专门干电气连接与保护相关这类的产品的研发、生产和销售。招股书显示,公司实际控制人为陈兵、陈嘉正父子,二人合计直接持有公司97.50%的股份,陈兵通过浔晟投资间接控制公司2.50%的股份,陈兵、陈嘉正合计控制公司100%的股份。这次发行成功后,陈兵、陈嘉正父子的持股比例将会降低,但仍处于绝对控股地位。

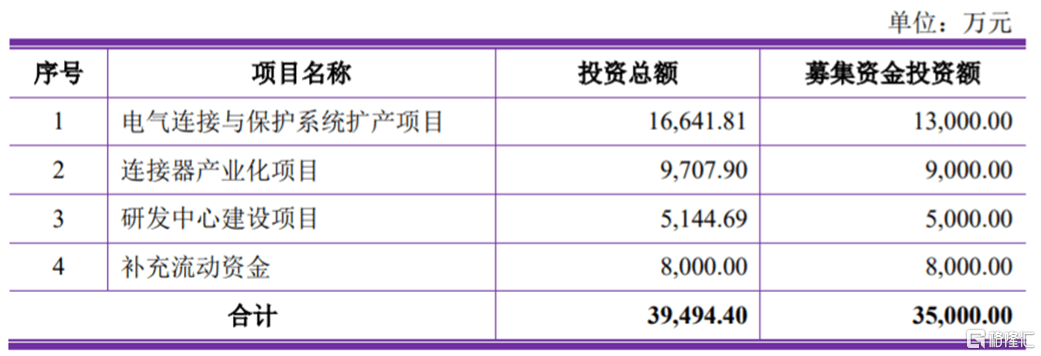

本次申请上市,公司拟募集资金3.5亿元,主用于电气连接与保护系统扩产项目、连接器产业化项目、研发中心建设项目、补充流动资金。

文依电气是国内较早也是规模较大的专门干电气连接与保护相关这类的产品研发、生产、销售的企业,拥有20余年行业经验,公司服务于轨道交通、汽车制造、电气机械、航空航天、军工装备等多个行业。

电缆保护产品主要为电缆提供固定、密封和机械保护等功能,以延长电缆常规使用的寿命、增强电缆使用安全性,提高电缆防水、防腐、耐温、阻燃、隔爆、屏蔽等性能。据KBV Research的调研报告测算,我国2021年电缆保护系统产品的市场规模约为35亿元,以公司2021年电缆保护产品的营业收入进行推算,公司电缆保护产品在国内市场的市场占有率约为7%-8%。

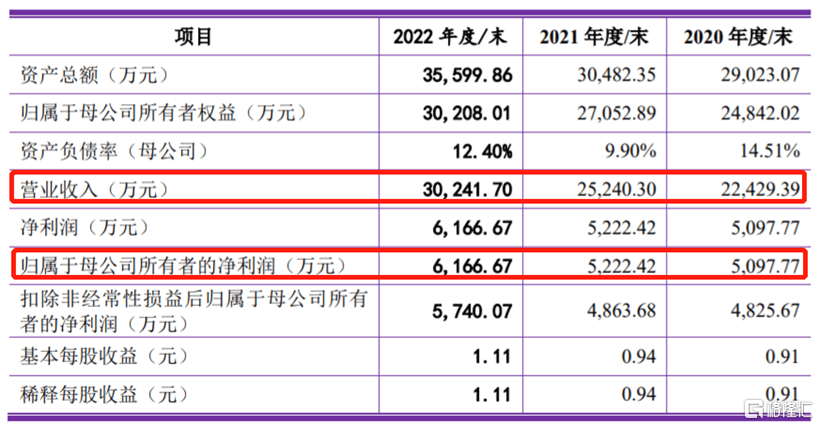

招股书显示,2020年至2022年,文依电气的营业收入分别约2.24亿元、2.52亿元、3.02亿元,归母纯利润是5097.77万元、5222.42万元、6166.67万元,整体呈增长趋势。

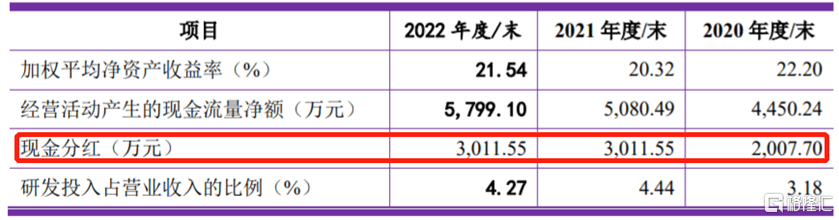

值得注意的是,公司在上市前曾多次分红。招股书显示,2020年至2022年,文依电气的现金分红分别为2007.7万元、3011.55万元、3011.55万元,三年累计分红超8000万元。

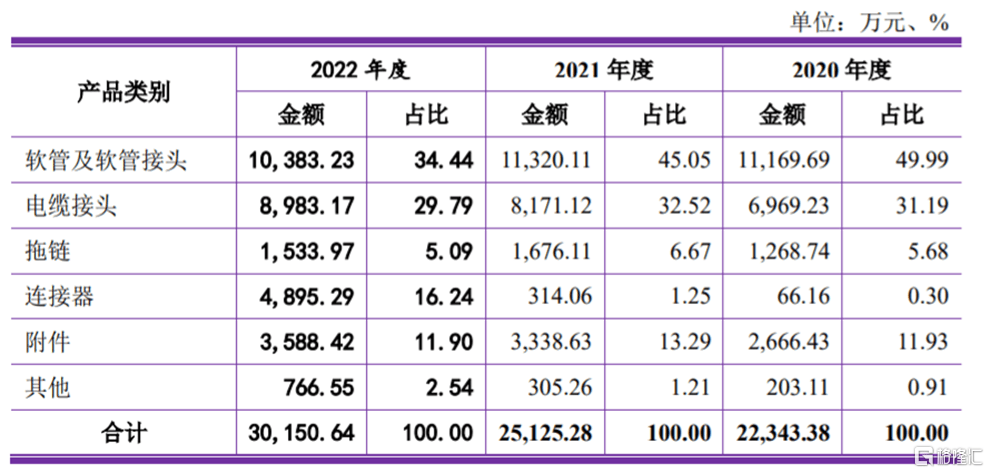

具体来看,2020年至2022年,公司的主要经营业务收入来源于电气连接与保护相关这类的产品的销售,基本的产品包括软管及软管接头、电缆接头、拖链、连接器等。

报告期内,直接材料成本占公司主要营业业务成本比重均超60%,原材料价格波动对毛利率及盈利能力影响较大。如果塑料粒子、铜棒、钢带等主要原材料的价格持续上涨,而公司又未能及时向下游转移相应成本,可能会影响企业的毛利率及盈利能力。

从产业结构上看,目前国内已有数百家电缆保护生产厂商,但产销规模较小,大多分布在在中低端市场,竞争相对激烈。由于中高端产品的技术上的含金量高,生产的基本工艺复杂,质量要求严格,目前市场主要参与者为少量外资厂商和领先的国内厂商。

在全球市场上,电缆保护系统市场格局基本上被国外企业垄断,德国、美国等国家的知名品牌占据了较大的市场占有率,国内企业总体市场占有率较小,且国内产品主要占据中低端市场。近年来,随着国内电缆保护系统企业加大研发投入,加快了技术追赶的步伐。

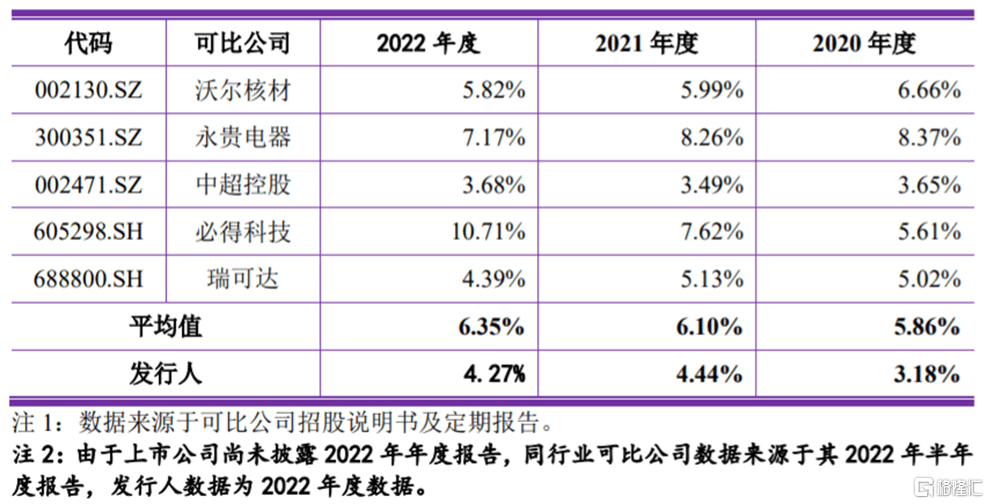

2020年至2022年,公司的研发费用分别约713.13万元、1121.9万元和1290.14万元,占据营业收入的比重分别为3.18%、4.44%和4.27%,尽管文依电气的研发投入呈现增长态势,但研发费用率仍明显低于同行业可比公司平均水平。

2020年至2022年末,文依电气的应收账款账面净额分别约7674.06万元、8239.46万元和1.25亿元,应收账款余额较大,且呈逐年上升趋势,占当期流动资产的占比分别是43.33%、42.50%和49.45%。一旦公司的主要客户经营状况发生明显的变化,可能会引起应收账款不能按期收回或无法收回。

除了应收账款规模持续不断的增加,公司还存在应收票据没办法回收的风险。2020年至2022年末,公司应收票据(含应收款项融资)余额分别为4091.68万元、4598.33万元和3542.36万元,整体呈上涨的趋势。若公司对票据管理内控不严,则存在应收票据到期没办法回收的风险。

近几年,虽然文依电气的营收规模有所扩大,但增长的背后同样暗藏经营隐忧。公司应收账款逐年走高,应收票据也存在没办法回收的风险。目前来看,在电缆保护等领域,公司想要与国际有名的公司竞争,还得加大研发投入,持续进行产品技术创新,来提高自身的竞争力。返回搜狐,查看更加多